公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

U8国际官网 U8guojiguanwang 分类>>

整车企业卷U8国际- U8国际官方网站- APP下载生卷死利润都让电池拿走了

2026-05-30 08:45:22

2026-05-30 08:45:22 浏览次数: 次

浏览次数: 次 返回列表

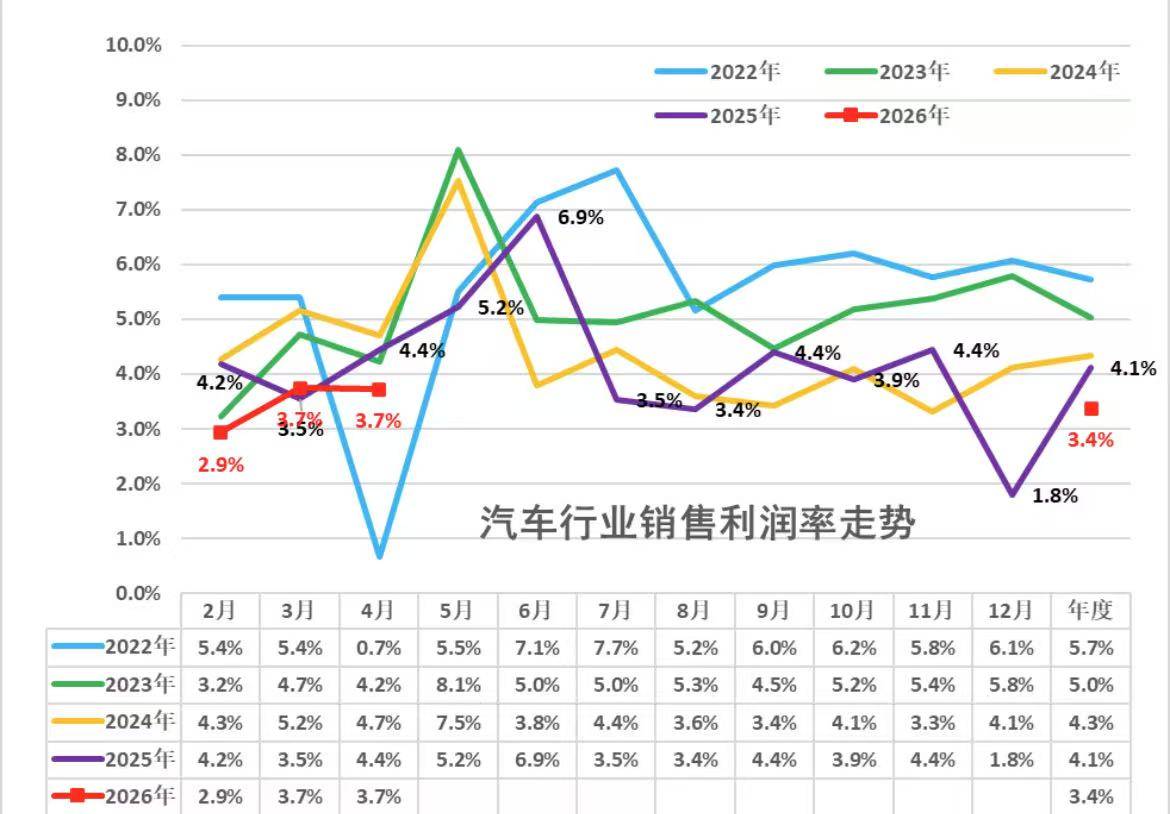

返回列表乘联会的一组数据,揭开了汽车行业当下的线亿元,增2%;利润1119亿元,同比降17%。汽车行业销售利润率进一步收窄至3.4%,4月虽小幅回升至3.7%,却依然徘徊在历史低位。

收入几乎原地踏步,成本却在加速攀升,利润被硬生生挤掉了近两成。车市的热闹与落寞,似乎都写在这组数字里。终端价格战此起彼伏,车企之间卷配置、卷服务,恨不得把家底都掏出来换销量,可卷到最后,账本上只留下赤字。

利润去了哪里?原材料和零部件价格持续上涨,把车企辛辛苦苦抠出来的利润一口口吃掉了。碳酸锂价格从2025年初的7.5万元/吨一路冲上20万元/吨,车规级芯片供应持续紧张,铜、铝等基础金属高位运行。

上游风生水起,下游节衣缩食。小鹏汽车董事长何小鹏的一句话说得直白又无奈:“我们把科技创新挣来的大部分钱,都还给了存储芯片、碳酸锂的合作伙伴。”言下之意,车企在前端卷生卷死,拼技术、拼体验,好不容易换来的一点溢价,转眼就被电池和芯片供应商收走。家家都在卖饺子,最后赚钱的,却是卖饺子皮的。

车企的利润缩水,并非始于今年。2024年,汽车行业销售利润率已经降至4.3%;2025年进一步收窄到4.1%;到了2026年前四个月,直接跌破3.5%。一条持续向下的曲线,清晰勾勒出整车企业日益逼仄的生存空间。车越卖越多,钱越挣越少,“赔本赚吆喝”从一句调侃变成了行业常态。

细剖汽车利润下滑的原因,至少有三重压力叠加在车企身上。一是上游原材料涨价。4月份,石油和天然气开采业价格同比涨了28.6%,有色金属矿采选业涨了38.9%,化工原料涨了8.9%。这些都是汽车制造的“口粮”,却无一不在涨价。偏偏同期,汽车制造业的出厂价格同比反倒下降了2.0%。上游涨上去的成本,无法向下游传导,只能由车企自己消化。

二是芯片成本持续吞噬利润。AI产业爆发式增长挤占了大量车规级芯片产能,存储器价格一路飞涨。今年二季度通用型DRAM合约价预计环比上涨近六成,NAND闪存涨超七成。一辆智能电动车动辄搭载上千颗芯片,每一次价格跳涨,都是对整车成本的直接打击。蔚来CEO李斌算过一笔账,仅内存芯片涨价,单台车成本就要多出一万元以上。

三是价格战消耗了全部定价弹性。为了守住市场份额,车企不得不在终端持续让利,定价权在无休止的内卷中被严重削弱。单车收入涨了6%,单车成本却涨了将近7%,毛利润反而下降了12%。卖得越多,亏得越狠。

这三重压力叠加,整车企业的处境可想而知。而产业链利润分配的失衡,在财报对比中显得尤为刺眼。

2025年,宁德时代实现净利润722亿元,净利润率高达17.04%。同一时期,比亚迪营收突破8000亿元,净利润却只有326亿元,利润率不过4%出头;上汽集团净利润率更低,仅为1.54%。世界500强榜单里,上榜中国车企的利润加在一起是147亿美元,而宁德时代一家就拿走了71亿美元,几乎切走了半块蛋糕。

乘联会秘书长崔东树对此的评价毫不留情:“整车企业惨不忍睹,利润都让电池拿走了。”整车厂在台前拼死拼活,电池企业在幕后赚得盆满钵满。

利润空间被持续压缩,车企的当务之急是找到新的盈利支撑。目前看,行业公认的出路主要有两条:向外走和向上走。

向外走,就是出海。国内卷不动了,到海外市场去寻找利润。依靠海外销量的高客单价和高毛利来反哺国内,已经成为这两三年中国车企最核心的盈利策略。

出海大佬奇瑞就是典型代表。一季度奇瑞出口39.3万辆,占总销量的65%以上,海外市场贡献了稳定而可观的利润。比亚迪一季度海外销量超过32万辆,海外营收占比提升推动整体毛利率回升至18.8%。吉利一季度出口20.3万辆,同比增长126%,海外增速远超国内。正是海外市场的高毛利,稳住了这些车企的整体盈利大盘,让它们在国内价格战的泥潭中尚能喘息。

向上走,就是造旗舰大车。要改善毛利率,最直接的方式就是卖大车。因为高端SUV的毛利率更高,大型SUV毛利率普遍比紧凑型SUV高出10%以上,同一品牌的单车毛利率差距同样明显。李斌也曾表示,蔚来ES8在2025年第四季度的毛利率接近25%,而同期公司整体车辆毛利率是18.1%。

因此可以看出,一款成功的高毛利产品,能够有效拉动公司的整体盈利能力。于是,2026年成了“9系旗舰”扎堆上市的年份。蔚来ES9、理想L9、腾势N9、零跑D19、魏牌V9X、奕镜X9等一批以“9“命名的旗舰SUV密集推出,价格从20万元一直覆盖到60万元。

在行业利润率缩至3.4%的当下,用旗舰车拉高品牌天花板、提升整体盈利水平,几乎是最理性的选择。出海与冲高,两条路径指向的都是同一个逻辑,离开内卷最严重的腹地,去争夺还有利润的战场。当然这两条路都不轻松。

3.4%的利润率摆在那里,不必过度悲观,但必须正视。出海和冲高是眼下行业给出的共同解法,但这两条路能走多远尚未可知。车企自身更要向上游延伸,在电池、芯片这些命脉环节建立自己的掌控力。会包饺子的人,终归要学会自己擀皮。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

友情链接:

友情链接: